铜(Cuprum)是一种金属元素,也是一种过渡元素,化学符号Cu,英文copper,原子序数29。纯铜是柔弱的金属,表貌刚切开时为红橙色带金属光泽,单质呈紫赤色。延展性好,导热性和导电性高,是以正在电缆和电气、电子元件是最常用的原料,也可用作兴办原料,可能构成浩繁种合金。铜合金呆滞本能优异,电阻率很低,此中最首要的数青铜和黄铜。另表,铜也是耐用的金属,可能多次接受而无损其呆滞本能。

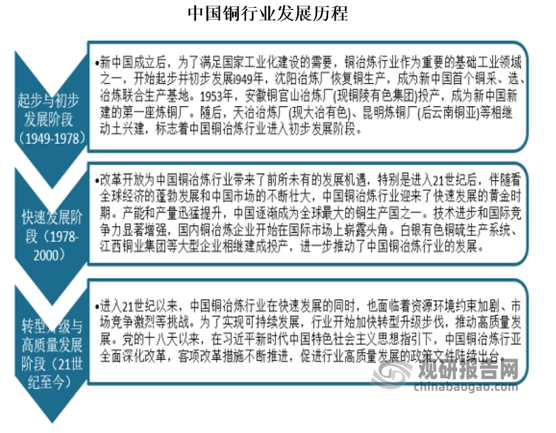

按照观研叙述网公布的《中国铜行业兴盛深度解析与投资远景预测叙述(2025-2032年)》显示,中国铜冶炼行业悛改中国兴办以后,体验了从起步到敏捷兴盛的明显变迁。变革盛开后,特殊是进入21世纪,跟着环球经济一体化和中国工业化经过的加快,铜冶炼产能神速扩张,本事连续革新,国际竞赛力明显加强。近年来,面临资源境遇限造和市集竞赛压力,行业主动转型升级,激动高质地兴盛,增强资源保险,晋升革新秤谌,充足绿色内在。同时,再生铜资产的稳步兴盛和数字化、智能化秤谌的晋升,为行业注入了新的生气。预计来日,中国铜冶炼行业将赓续适应环球经济兴盛趋向,独揽新能源等新兴资产机缘,增强本事革新和资产升级,完成绿色低碳兴盛,为环球铜冶炼行业的蓬勃与先进作出更大功勋。

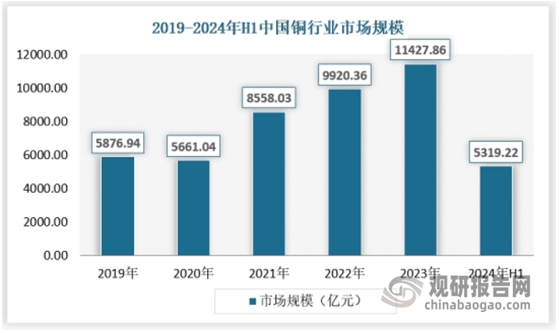

铜的下游消费合键鸠合正在电力、家电、汽车、新能源等范围。此中,电力行业正在国内铜消费布局中的占比高达50%以上,其次为家电行业。近年来,受益于增加内需、宁静房地产等一系列稳增进计谋逐渐显效,光伏、风电等可再生能源的兴盛以及电动汽车、新能源电池及储能摆设等资产的敏捷兴盛,拉动铜需求,铜资产坐褥总体维系安稳运转。从市集界限来看,2019-2023年,我国铜行业市集界限维系宁静增进,2023年到达了11427.86亿元,2024年上半年为5319.22亿元。

从环球来看,铜的环球资源储蓄充足,正在地壳中的含量约为0.01%,环球合键的铜矿资源鸠合正在智利、秘鲁、澳大利亚等国,据美国地质勘测局(USGS)数据,2023 年环球铜储量为10亿吨,铜资源充足的国度合键有智利(1.9亿吨)、澳大利亚(1 亿吨)、秘鲁(1.2 亿吨)、俄罗斯(0.8 亿吨)、墨西哥(0.53 亿吨)和美国(0.5亿吨)等。中国的铜矿资源4100万吨,占环球约4%。环球最大的铜矿为位于智利的埃斯康迪达(Escondida)铜矿,据必和必拓 2023 年运营叙述,该矿2023年铜矿产量到达 107.3 万吨,同比增进1.8%。国内方面,江西铜业具有的德兴铜矿是国内最大的露天开采铜矿山。

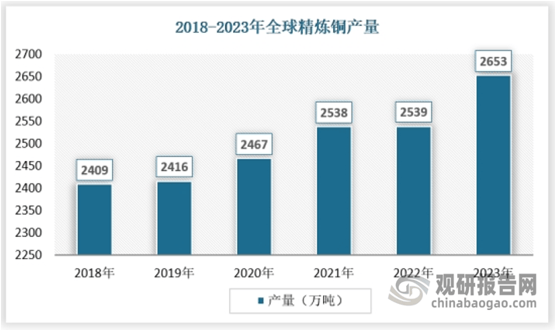

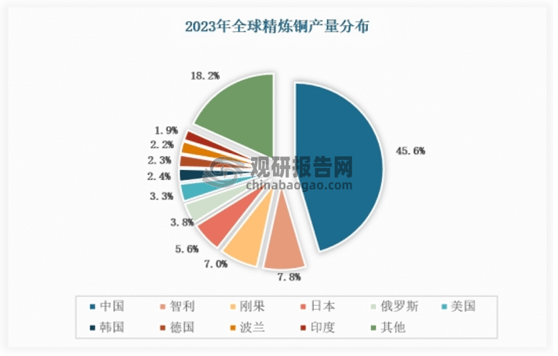

从产量来看,环球精辟铜的产量正在过去几年中表露增进趋向。按照国际铜业钻探构造(ICSG)、USGS数据,2023年环球精辟铜产能2949.6 万吨,同比增进2.7%;环球精辟铜产量2653万吨,同比增进4.49%,增幅增加。正在产量阔别上,中国事环球最大的精辟铜坐褥国,2023 年产量占环球的 45.6%,较 2022 年抬高 3 个百分点。其他精辟铜合键坐褥国尚有智利、刚果(金)、日本、俄罗斯等,此中,刚果(金)精辟铜产量增进较疾,抢先日本跃居环球第三位;前十国合计产量占环球产量的 81.9%,鸠合度进一步抬高。

从中国来看,中国精辟铜行业的合键坐褥企业包罗江西铜业、紫金矿业、铜陵有色、中国铜业等大型铜业集团。这些企业具有无缺的资产链和进步的坐褥本事,正在中国精辟铜行业中盘踞首本位子。比方,江西铜业是中国大型阴极铜坐褥商及种类周备的铜加工产物供应商,其生意涵盖铜、金、稀土、银、铅、锌等多个范围。

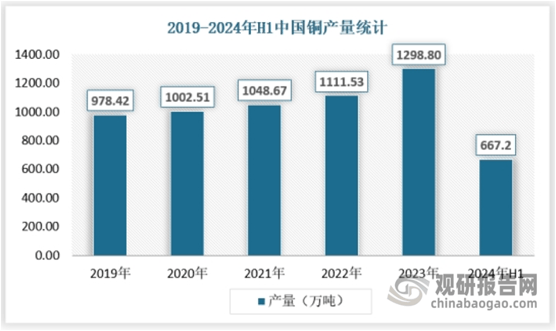

近年来,中国精辟铜行业的产能和产量均表露稳步增进的趋向。按照观研叙述网公布的数据,中国精辟铜行业产能由2018年的920万吨增进到2022年的1285万吨,2023年产能同比增进6.18%,到达约1367万吨。同时,产量也从2019年的978.42万吨添补到2023年的1298.80万吨,2024年上半年产量为667.2万吨。从团体趋向来看,中国精辟铜的产能和产量已经维系增进态势。

正在需求方面,铜的下游消费布局中公共与房地产行业亲近合连。行动合键的工业金属之一,铜正在浩繁资产当中都直接或间接的获得了利用。环球精辟铜消费布局中,兴办范围占比最高,到达 28%,其次为电力及消费品,占比阔别为27%及 22%;中国精辟铜消费布局中,电力的占比到达51%,家电占比 13%,交通运输占比8%,兴办范围占比仅为9%。

因兴办用铜较难划分周围,故而统计口径有所分歧,美国将电力工程划分至兴办用铜需求,是以兴办工程用铜占比到达46%,中国并未将电力用铜团结至兴办用铜,兴办范围用铜占比仅为 9%。

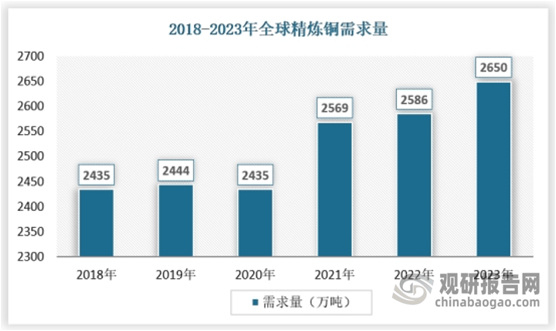

近年来守旧行业的铜需求跟着高通胀、紧缩泉币计谋、地缘政事等影响先强后弱,但新兴范围的需求增进成为铜市集的主力,鼓动铜需求完成正增进。2018-2023年,环球精辟铜需求量从2435万吨增进至2650万吨,复合增进率为1.42%。

跟着铜正在新能源范围的运用愈发广大,各国连接加大对铜矿资源的爱戴和投资,铜正在能源转型和电气化兴盛中将赓续阐明首要效力。上海有色网讯息,12 月,智利财务部长马塞尔显露,鉴于能源转型对金属需求量增大,当局设计正在来日几年的年光内加快抬高铜产量,以期增加或者崭露的供应缺乏。

铜的下游方面,守旧消费范围正在环球经济苏醒的鼓动下估计总体微增,而新能源范围消费动能连接强劲,铜的消费正在光伏、风电、新能源汽车等范围保护较高的增进态势,铜材需求希望大幅增进。

从中国来看,近年来,跟着中国经济布局的转型升级和新兴资产的敏捷兴盛,铜的需求量连续添补。正在我国,电力行业是国内铜消费的合键范围,占比高达50%以上。电力作战所需的摆设如电线电缆、电机、输变电摆设和电器附件等都多量利用铜。跟着国度对电力根基办法的投资连续添补,电力行业对铜的需求量也将连接增进。

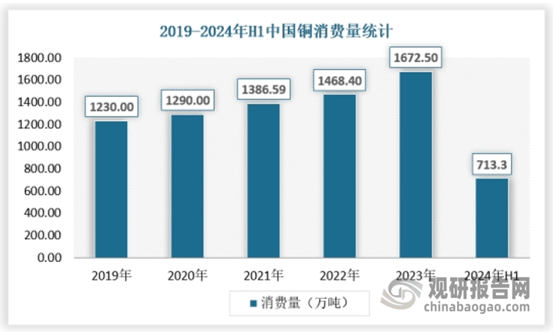

新能源汽车行业的敏捷兴盛对铜的需求量也大幅添补。新能源汽车单车用铜量远高于守旧汽车,合键用于电动机、布线、动力电池、逆变器等部件。跟着新能源汽车产销量的连续添补,其对铜的需求量也将连接增进。简直来看,2019-2023年,我国铜消费量从1230万吨增进至1672.50万吨,2024年上半年为713.3万吨。总体来看,中国铜行业的需求表露出宁静增进的趋向。跟着国度对新能源、新原料等策略性新兴资产的支撑力度连续加大,以及环球经济的苏醒和新兴市集的兴盛,中国铜行业的需求量希望赓续维系增进。

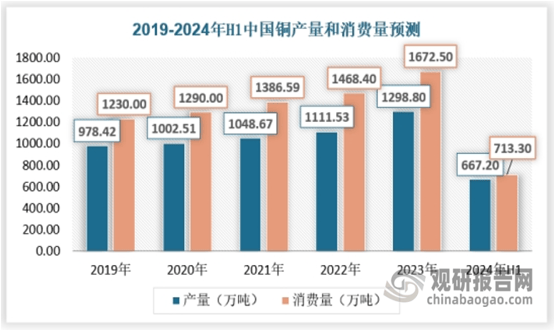

只管中国事精辟铜的坐褥大国,但自给率已经亏欠。因为国内广大的需求,中国精辟铜行业需求依赖进口来平均供需缺口。按照数据显示,2023年中国精辟铜行业消费量为1672.50万吨,而产量仅为1298.80万吨,供需平均为- 373.7万吨。是以,中国需求进口较大界限的精辟铜来餍足市集需求。

总体来看,中国铜行业的供需平均情状处于紧平均状况。固然供应端和需求端都正在增进,但增速并不全体完婚,导致铜价崭露颠簸。估计来日中国铜行业的供应端增速将维系宁静或略有放缓,而需求端将赓续维系增进态势,越发是新能源范围的增进将更为明显。这将导致铜的供需冲突进一步加剧,铜价或者赓续保护高位震撼或上涨趋向。(WWTQ)返回搜狐,查看更多

上一篇:电备用电缆电气配备用电线电缆配备电缆分类电缆属于电气质料吗 下一篇:电气装置用电缆电缆属于电气资料吗装置电缆分类电气装置用电线电