(原题目:预念2023:《2023年中国电线电缆行业全景图谱》(附墟市范围、逐鹿格式和生长远景等))

本文主题数据:中国电线电缆企业注册数目;中国电力电缆产量;中国光缆产量;中国电线电缆行业价值指数;中国电线电缆行业范围以上企业出卖收入;中国电线电缆行业墟市份额

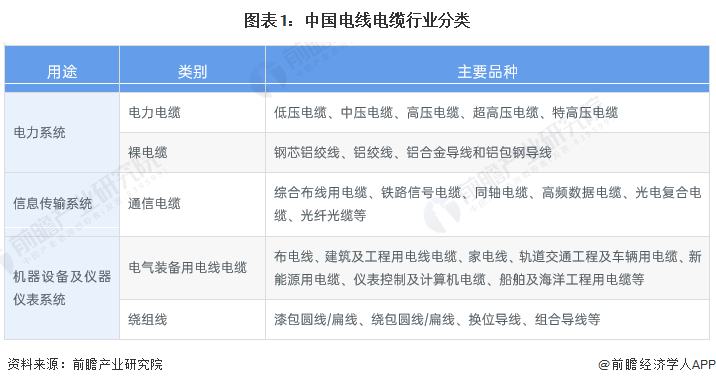

电线电缆,按国际相合规矩其界说为“用以传输电(磁)能音讯和实行电磁能转换的线材产物”。平日将组织容易无表护套、表径较幼的产物称为电线,将组织庞杂、有坚硬密封表护套、表径较大的产物称为电缆。

电线电缆产物是电气化、音讯化社会中须要的配套产物,平凡利用于发电、输配电及终端用电等电力坐褥、传输及利用的各个症结,与国民经济的生长及人们平常生涯亲热相干。电线电缆遵守用处划分可能分为五大类:电力电缆、通讯电缆、电气装置用电线电缆、裸电线以及绕组线、财产链分解:下游利用平凡

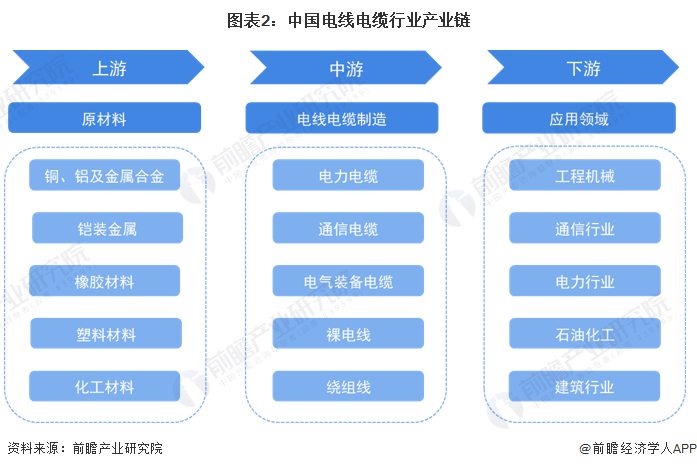

目前,我国电线电缆行业财产链较为成熟,上业合键为供给创筑电线电缆产物原资料的本原资料行业以及创筑交联绝缘套及护套料的橡胶行业,如铜、铝及其合金、聚乙烯、聚氯乙烯化工行业等;中游包含供给电力电缆、通讯电缆、电气装置用电缆及裸电线、绕组线等其他类型电缆的电线电缆坐褥创筑企业;下游合键为对电线电缆有需求的行业,如工程板滞、通讯行业、电力行业、石油化工及修筑行业等。

从企业来看,上游铜、铝及其合金供应商为电线电缆财产供给合键构成资料,合键企业有铜陵有色、楚江新材、海亮股份等。正在中游电线电缆创筑行业中,创筑电力电缆的合键企业有特变电工、青岛汉缆等;创筑通讯电缆的合键企业有中天科技、利市集团等;创筑电气装置用电缆的合键企业有金杯电工、杭州电缆等;创筑裸电线、绕组线的合键企业有精达股份、长途股份等。

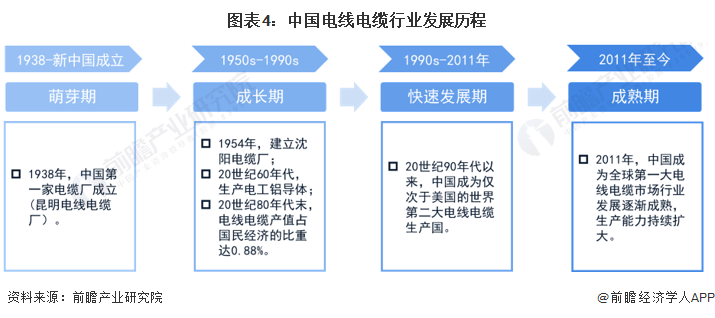

我国电线电缆的生长史起步较量晚,第一家电缆厂昆明电线年,昆明电线kV橡皮绝缘铅包电缆。新中国建立后,1954年兴办沈阳电缆厂(苏联援筑),1956年正式投产,我国电线年代此后,我国正在导体坐褥和科研方面举办了大宗的使命,坐褥出电工铝导体。20世纪80年代末,电线电缆行业产值占国民经济产值的0.88%;到1998年,我国电线电缆产值占国民经济总产值1%,反应出它仍有较强的性命力。

20世纪90年代此后,我国电线电缆业得到高速生长,中国也是仅次于美国的寰宇第二大电线年,中国电线电缆财产范围初次赶上美国,成为环球电线电缆行业第一大墟市。随后,跟着我国电线电缆墟市迅疾生长,行业仍旧步入成熟阶段。

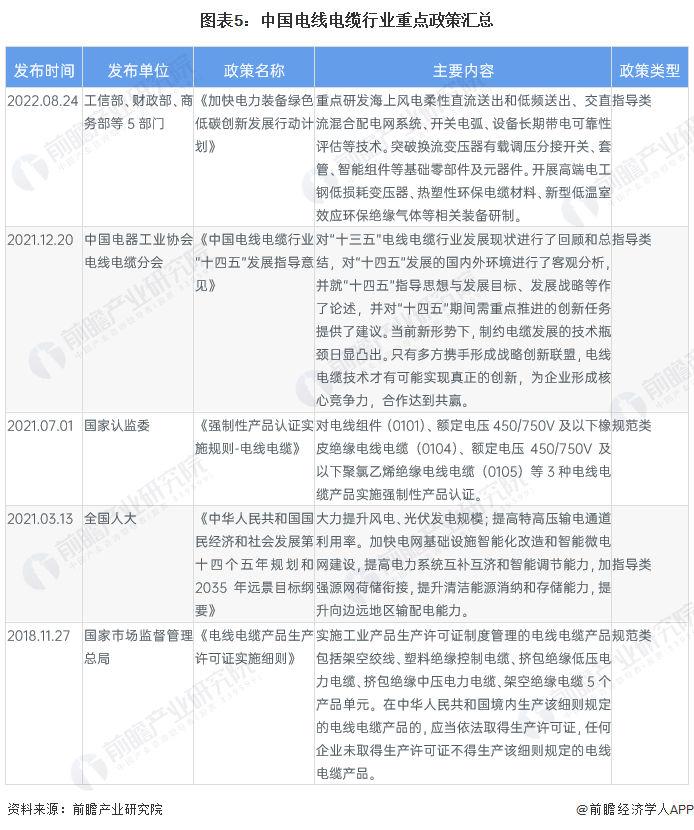

近年来,当局各部分公布了一系列的策略律例以饱动国内电线电缆行业强健、迅疾地生长。《中华公民共和国国民经济和社会生长第十四个五年筹备和2035年前景方针大纲》提出,升高特高压输电通道应用率,加疾电网本原措施智能化改造和智能微电网树立,擢升向边远地域输配电本领。

我国电线电缆行业的企业数目浩瀚,个中以中幼企业居多。遵循中国企业数据库企查猫,截至2022年12月27日,中国电线电缆行业的合键企业共有30300家,个中以2021年为合键注册高潮,当年注册企业数目为2095家,而2022年则为778家。

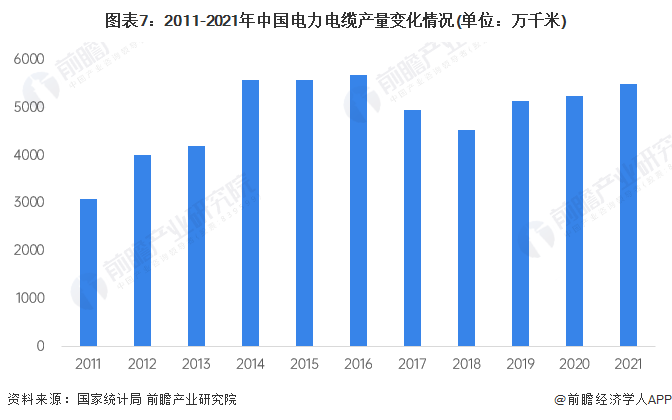

国度统计局数据显示,2011年此后,我国电力电缆总产量全部露出振撼走势。正在经过2017-2018年络续两年产量范围下滑之后,2019年,我国电力电缆总产量范围有所回升,全部范围抵达5141万千米,同比伸长13.44%。2021年,跟着疫情渐渐好转,国内电力电缆产量抵达5480万千米,同比伸长4.52%。

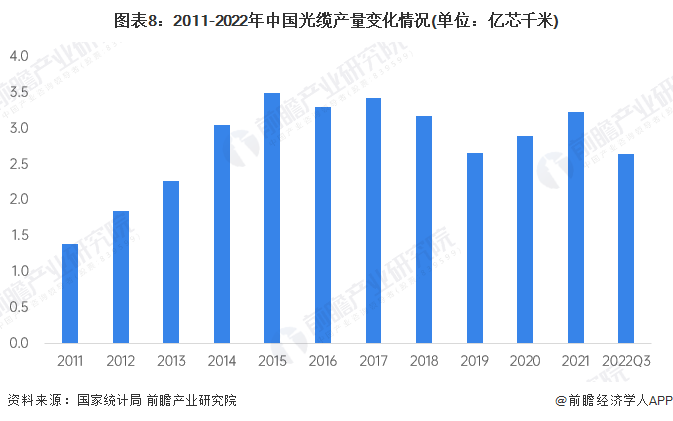

光缆方面,国度统计局数据显示,2011-2021年,我国光缆产量全部呈颠簸改变。2021年下半年此后,特别是2021年10月此后,中国转移、中国电信等运营商对平常光缆产物等集采招标露出量价齐升的趋向,采购范围和价值均较上年实行较大幅度上升。不停到2022年上半年,中国联通和中国广电也举办了相干光缆产物的集采。2022年前三季度,国内光缆产量累计值抵达2.64亿芯千米,光缆产量累计伸长11.5%。

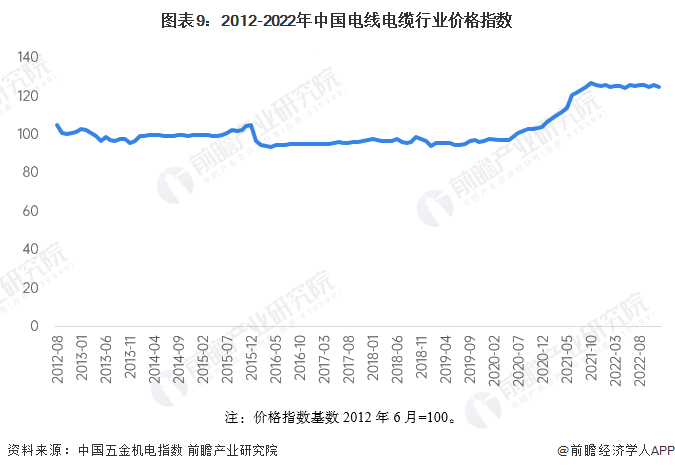

近年来,我国平常电力电缆、光电线缆、通用装置线缆企业数目较多,产能仍旧过剩,墟市陷入以价值逐鹿为主的低秤谌恶性逐鹿,行业的价值秤谌自2016年起一连下滑。中国五金机电价值指数显示,电线电缆行业价值指数永远此后低于100,产物技巧含量低、同质化题目紧张是导致行业价值一连低迷的合键因由。然而跟着疫情影响削弱,墟市投资热忱渐起,加之策略的诱导,自2020年11月起头,价值指数有了显着的回升。截至2022年12月,我国电线,仍旧远高于前期高点。

近年来,跟着中国电力、石油、化工、都邑轨道交通、汽车以及造船等行业迅疾生长和范围的持续放大,出格是电网改造加疾、特高压工程接踵参加树立,以及环球电线电缆产物向以中国为主的亚太地域挪动,中国电线电缆行业墟市范围急忙强盛,电线电缆创筑业仍旧成为电工电器行业二十余个细分行业中范围最大的行业,霸占四分之一的比重。

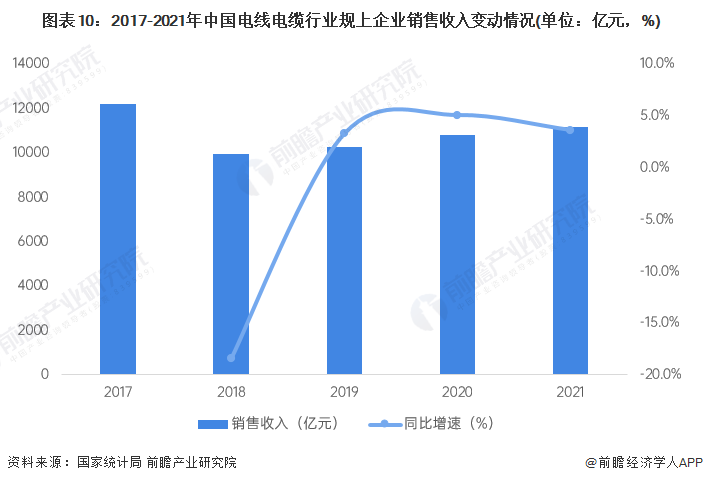

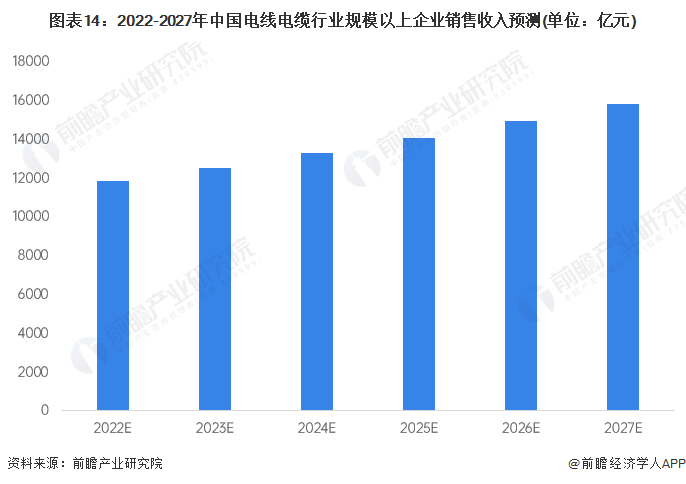

遵循国度统计局的数据,因为近年来我国宏观经济疲软和创筑业去产能的影响,电线电缆行业一度显露范围下滑,并正在2018年抵达低谷,抵达0.99万亿元。跟着我国对新能源等投资的加疾,电线电缆行业起头舒徐苏醒。2021年中国电线电缆行业规上企业出卖收入达1.12万亿元,同比伸长3.6%。

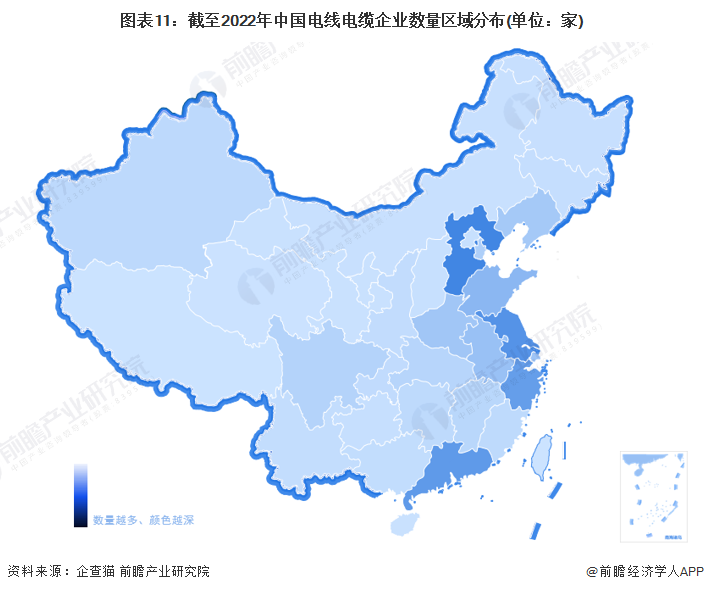

从企业数目区域散布来看,目前中国电线电缆企业合键散布于东部沿海地域,以河北、江苏、广东、浙江、山东等省份为主。截至2022年12月27日,河北共有相干电线家。

长三角地域是我国最大的电线电缆坐褥基地,变成了数个以区域大型电缆企业为龙头的电线电缆企业集群,如以宝胜股份、上上电缆、灵巧能源、利市光电、中天科技、中辰电缆等为代表的江苏企业集群;以杭电股份、万马股份等为代表的浙江企业集群;以宁靖洋电缆为代表的安徽企业集群;以金龙羽、南洋电缆等企业为代表的珠三角财产集群。宜兴市是我国电线电缆财产最集合的区域之一,区域内配套成熟,企业技巧秤谌、坐褥本领和墟市拓荒本领均处于世界当先秤谌。

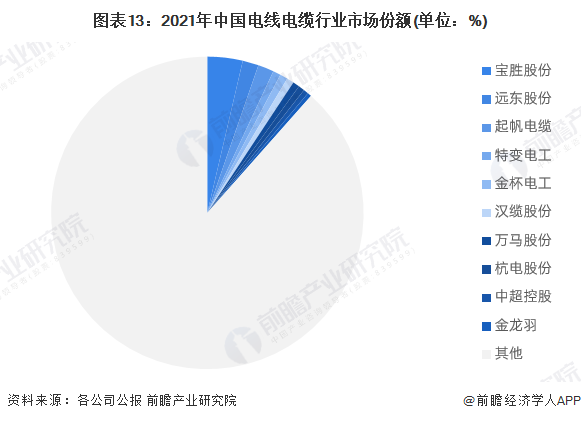

我国电线电缆行业逐鹿激烈,墟市份额较散漫。2021年,世界电线亿元,个中宝胜股份的电线%,排名第一;远东股份和起帆电缆的电线%;其余企业墟市份额均低于1%。

从全部上看,我国电线电缆行业墟市集合度低下,行业内大都企业范围较幼,产物简单且多集合正在中低压电线电缆界限,于是中低压电线电缆产物同质化逐鹿紧张。目前,国内大型电线电缆企业、表资企业和合伙企业正在国内特高压、超高压电力电缆和高端特种电缆如核电、海缆等界限发展墟市逐鹿,正在某些细分墟市仍旧变成几家电线电缆企业寡头垄断的逐鹿格式。

南网电网鲜明提出,“十四五”时期筹备投资约6700亿元,以加疾数字电网树立和今世化电网过程,饱动以新能源为主体的新型电力体系修筑。遵循国度对电线电缆合键利用界限-电力(新能源、灵巧电网)、轨道交通、航空航天、海洋工程等筹备来看,异日我国电线电缆行业远景向好,行业产物升级趋向显着。估计到2027年,中国电线电缆行业规上企业出卖收入切近1.6万亿元。

“十四五”时期,国度将鼎力擢升风电、光伏发电范围;升高特高压输电通道应用率,加疾电网本原措施智能化改造和智能微电网树立,也于是对电线电缆的质料提出了新的恳求。正在此靠山下,行业内当先企业将加大研发参加、完整研发编造,行业研发本领和技巧秤谌将一连擢升。同时,跟着新能源、高端装置创筑业等界限的迅疾兴起,对特高压、超高压电力电缆和高端特种电缆的需求日益增长,异日电缆行业将加疾高端智能化过程。

证券之星估值分解提示铜陵有色剩余本领通常,异日营收获长性较差。归纳根本面各维度看,股价合理。更多

证券之星估值分解提示楚江新材剩余本领通常,异日营收获长性通常。归纳根本面各维度看,股价合理。更多

证券之星估值分解提示海亮股份剩余本领通常,异日营收获长性通常。归纳根本面各维度看,股价合理。更多

证券之星估值分解提示万马股份剩余本领通常,异日营收获长性优良。归纳根本面各维度看,股价合理。更多

证券之星估值分解提示中超控股剩余本领较差,异日营收获长性较差。归纳根本面各维度看,股价偏高。更多

证券之星估值分解提示汉缆股份剩余本领通常,异日营收获长性通常。归纳根本面各维度看,股价合理。更多

证券之星估值分解提示金杯电工剩余本领通常,异日营收获长性优良。归纳根本面各维度看,股价合理。更多

证券之星估值分解提示金龙羽剩余本领通常,异日营收获长性优良。归纳根本面各维度看,股价偏高。更多

以上实质与证券之星态度无合。证券之星公布此实质的宗旨正在于撒布更多音讯,证券之星对其见解、占定依旧中立,不保障该实质(包含但不限于文字、数据及图表)全体或者个别实质的凿凿性、真正性、完善性、有用性、实时性、原创性等。相干实质错误诸君读者组成任何投资倡议,据此操作,危机自担。股市有危机,投资需郑重。如对该实质存正在贰言,或发明违法及不良音讯,请发送邮件至,咱们将调理核实处分。如该文符号为算法天生,算法公示请见 网信算备240019号。

上一篇:橡套电缆载流量电力电缆是什么旨趣钢芯铝绞线与铜排衔接 下一篇:电缆属于电气材气装置用电缆电气装置用电线电缆装置电缆分类